2025.03.27

2025.03.27

浏览量:

浏览量:

在数字化浪潮席卷全球的今天,数据科学已成为推动社会进步和行业发展的关键力量。为了进一步促进教师队伍提升科研与社会服务能力,高质量反哺应用型人才培养,并助力区域、城市的数字化发展,数据科学学院推出“做有用的科研”系列专栏。本系列旨在报道分院教师队伍在行业洞察、政策解读、数据分析、案例研究以及人才培养等方面的研究成果和思考。通过“以研促教,以教促学”的策略,展现教师在科学研究、教育教学以及行业应用中的综合素养,为行业雇主的未来发展贡献智慧与力量。

作者简介:鲁志娟,数据科学学院经济统计学专业教师,研究方向为企业创新效率研究,主持各级课题4项,发表论文7篇,参与质量月调查、学生就读经历调查等多项产学项目,参编教材《实用商业数据分析理念与方法》,指导学生参加各类大赛,多次获得省级奖项。

一、引言

2021年11月工信部发布的《“十四五”软件和信息技术服务业发展规划》指出:大力发展信息技术产业对于现代产业体系的快速建设具有重要意义。信息技术产业的发展依赖于技术创新,技术创新水平的高低会直接影响其发展质量和发展速度。为了有效对技术创新进行管理,持续提升高技术企业的市场竞争力,需要加强企业的技术创新审计。

1988年,R.A.Burgelman等从战略管理角度出发构建了技术创新审计模型。经济合作与发展组织(OECD)在1992年发布了第一版《技术创新统计手册》,该手册提出了从企业创新活动的种类、获取创新知识的途径、创新活动成本等6个方面来收集企业创新活动数据。该手册的公布对于技术创新审计的发展具有重要推动作用。我国技术创新审计的研究起步较晚,国内发表第一篇研究技术创新审计模型的是浙江大学的陈劲和余芳珍。2021年,时迎健,林向义等使用知识图谱对1990-2019年国内外技术创新审计相关研究文献进行分析,提出国内技术创新审计的研究方向。2022年,杨静,黄茜构建基于三重底线理论的技术创新审计模型。目前我国对技术创新审计的研究大多是针对所有企业的技术创新,关于某个具体行业的技术创新审计研究成果较少,特别是没有针对信息技术产业特点的技术创新审计研究。

因此,本文将结合信息技术产业的特点,同时结合信息技术产业多采用的IPD开发流程,给出信息技术产业技术创新审计的框架和流程。

二、基于IPD流程的审计模型构建

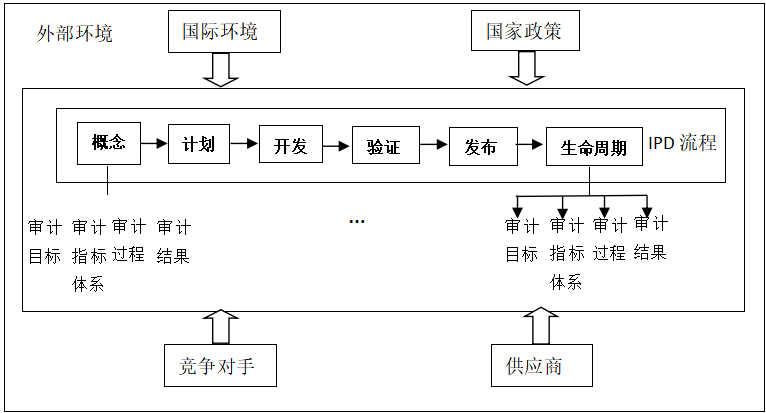

IPD(Integrated Product Development)是一套产品开发的模式、理念与方法,国内称为集成产品开发。华为技术有限公司在1998年从IBM引入IPD流程的咨询,作为国内首家导入IPD的信息技术产业公司,后续中兴通讯,深圳市同洲电子等企业先后导入IPD进行技术管理创新。IPD产品开发流程涉及6个阶段:概念、计划、开发、验证、发布和生命周期。基于IPD的信息技术产业创新审计框架如图1所示:

图1 基于IPD的信息技术产业创新审计框架

在信息技术产业进行审计时,不仅要从企业内部进行审计,而且要考虑到外部环境。信息技术企业创新的外部环境包括:国际环境、国家政策、竞争对手以及供应商。

三、基于IPD流程的审计模型指标体系

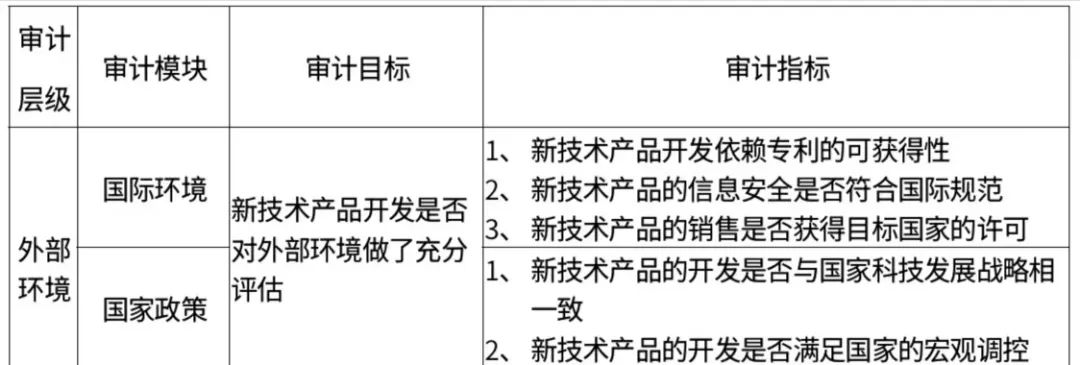

信息技术产业创新审计可以分为两大模块:外部环境审计和IPD开发流程审计,采用定性和定量相结合的评价方式,具体的评价指标参考表1:

表1 基于IPD的信息技术产业审计指标体系

(1) 外部环境审计指标构建

国际环境:我国的信息技术产品大部分不具备完全的自主知识产权,因此,在新技术产品开发初期,就应该明确其依赖的国外关键技术,包括专利的可使用性以及关键零部件的可获得性。

国家政策:信息技术已经成为推动国民经济发展和促进全社会生产效率提升的强大动力,信息技术产品的开发要和国家科技战略的发展保持一致,同时满足国家的宏观调控。

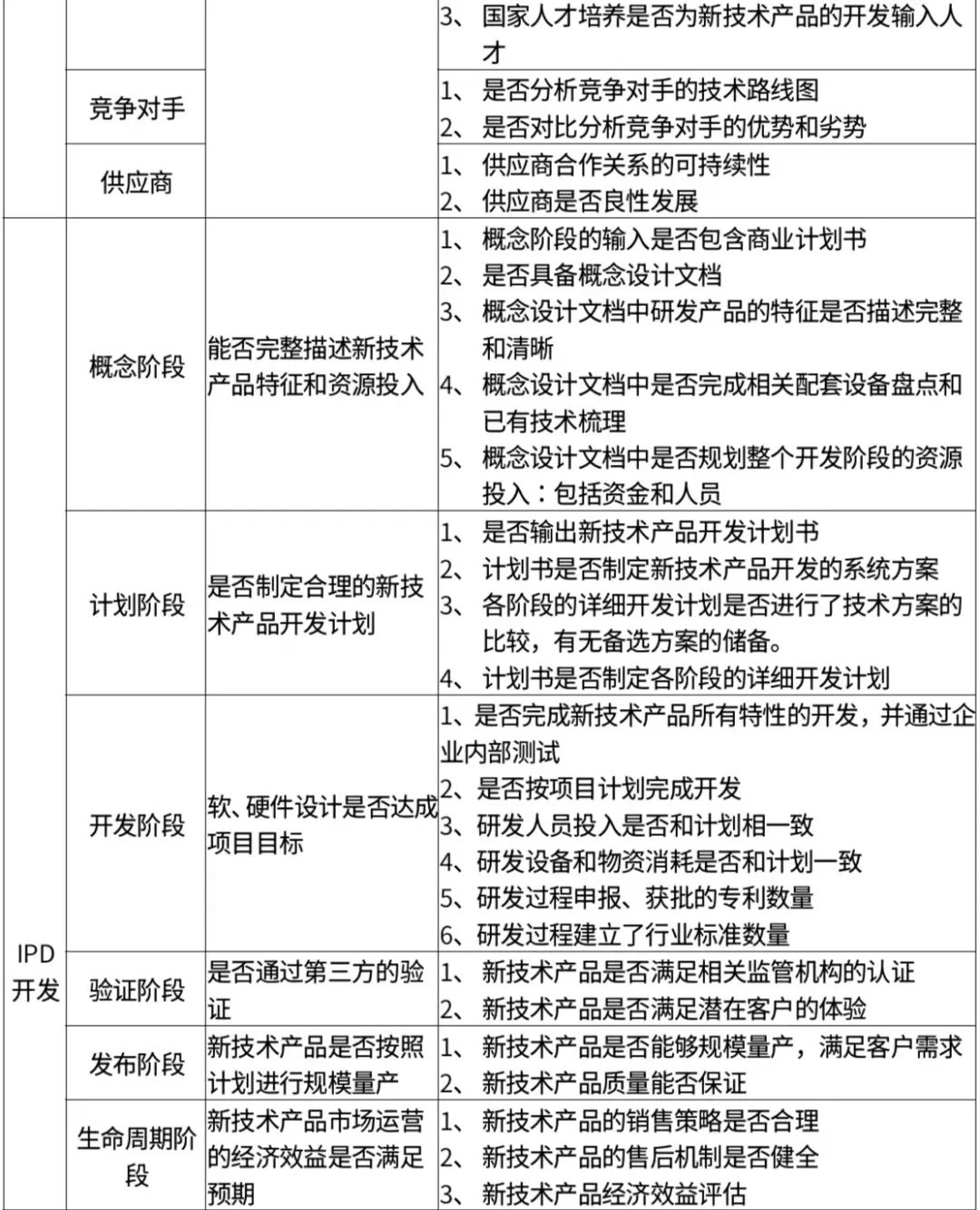

竞争对手:信息技术产业的市场竞争非常激烈,其产品的技术创新性和市场投放速度决定着企业的成败。在新技术开发之前,是否完成竞争对手优劣势分析应该作为审计的一项重要指标。

供应商:信息技术产业新产品的开发依赖于众多的供应商,良好的供应商关系可以保证新技术产品的顺利交付。

(2)IPD开发流程中的审计指标构建

概念阶段:概念设计阶段审计的主要目标是审核新产品开发初期能否澄清新技术产品的特征。

计划阶段:计划阶段审计的主要目标是判断新技术开发团队是否设计清楚如何进行开发。

开发阶段:开发阶段是新技术产品创新的关键环节,审计的目标是新技术产品全部特征是否完成开发,并且通过内部测试。

验证阶段:在新技术产品验证阶段,审计的目标是新技术产品能否通过行业相关机构的认定,同时是否满足客户需求。

发布阶段:产品发布阶段主要审计产品是否能够量产并满足客户需求。

生命周期阶段:该阶段的审计主要包括两部分内容:一是新技术产品的营销策略是否有效,售后机制是否完备;二是新技术产品的经济效益审计。

四、创新审计模型的应用现状和效益分析

当前,创新审计模型与数字化技术的融合正在加速渗透至金融、制造业、投资审计等领域,并展现出显著的经济效益。

金融行业:普华永道通过大数据分析技术实现审计流程自动化,将90%的数据整理时间压缩至智能化处理,释放人力专注于风险研判,审计效率提升约30%。

制造业与科技企业:华为、中兴等信息技术企业依托IPD流程与审计模型的结合,缩短产品开发周期约20%,研发资源利用率提高15% 。

政府与公共部门:青岛市审计局创新“数据分析+现场核查”模式,跨部门整合数据清单,审计整改效率提升40% 。

据行业测算,采用数字化审计模型的企业平均降低合规成本25%-35%,风险预警准确率提高50%以上,部分头部企业通过专利标准化和供应链审计优化,年增营收达5%-10%。

结语

本研究通过构建基于IPD流程的信息技术产业创新审计模型与指标体系,建立了兼顾外部环境评估与内部开发流程管理的系统性框架。该模型突破了传统技术创新审计的泛化性局限,聚焦信息技术产业特征与IPD开发流程的深度融合。未来,随着大数据、人工智能等技术的深度集成,该框架有望进一步强化动态监测与智能决策功能,为信息技术产业的高质量发展提供持续支撑。

参考文献

[1]樊一阳,候建明.技术创新审计研究框架评述与展望[J].科技管理技术,2014(3):9-13.

[2]马彩凤,彭正银.高新技术企业技术创新绩效审计与评价研究[J].河南社会科学,2019,27(4):41-46.

[3]时迎健,林向义等.基于知识图谱分析的技术创新审计研究进展与展望[J].科技与产业,2021,21(8):209-215.

[4]杨静,黄茜.企业技术创新审计框架的邮件——基于三重底线理论[J].财会月刊,2022,网络首发.

[5]张继宏,王婷等.转型发展视角下高新技术企业创新绩效评价研究——以山西省为例[J].科技和产业,2021,21(12):261-266.

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1