2019.06.12

2019.06.12

浏览量:

浏览量:

近期,央行旗下媒体《金融时报》援引央行方面回应称,当天市场流传的“25日起定向降准”传言不实。业内人士普遍认为,短期降准的可能性不高,主要是因为一季度社融放量后,二季度经济有支撑,同时二季度CPI通胀存在上行的风险,也限制了央行降准的空间。

没有等来降准,但央行货币政策工具还是如期而至。

央行公告称,开展2019年二季度定向中期借贷便利(TMLF)操作,操作金额为2674亿元,操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。这是TMLF去年12月推出以来的第二次实施操作,被业内称为“特麻辣粉”。 对比来看,降准比较像大水漫灌、MLF比较像浇一片地,TMLF更像拿水管就怼一块田。

Tips:

如何看货币政策走向?

对于货币政策态度的变化,从今年以来的政策表态中可以窥见端倪。

政治局会议表态

首先是最新的政治局会议表态,明确表示注重以供给侧结构性改革的办法稳需求,坚持结构性去杠杆,在推动高质量发展中防范化解风险,坚决打好三大攻坚战。这意味着去杠杆从未远去,我们不会重走举债刺激需求的老路,而是走供给侧结构性改革、高质量发展的新路。

总理的多次表态

其次是总理的多次表态。最早是在2月20日的国务院常务会议上,总理说:“我在这里重申:稳健的货币政策没有变,也不会变。我们坚决不搞‘大水漫灌’!”

央行层面

而在央行层面,其实也有类似的多次表态。央行最新的1季度货币政策例会上,央行表示下一步稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”。下半年的货币政策走向,需要看二季度的经济基本面和CPI通胀情况。

如何理解当前货币政策的边际收紧?

海通证券研究所提出,关键在于如何避免重新陷入过去十年举债过度的陷阱。

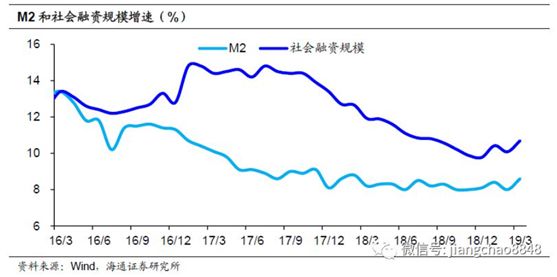

过去10年,我国宏观债务率持续上升。从07年到17年,我国宏观杠杆率从130%上升到243%,主要原因就在于举债过度。这十年我国债务年均增速高达19.2%,而同期GDP名义增速仅为11.8%,债务增速远超GDP名义增速,使得我国宏观杠杆率逐年上升。而经过17、18两年的金融去杠杆之后,18年末我国宏观杠杆率稳定在243%,源于去杠杆大幅降低了我国债务增速至9.7%的水平,与当年9.7%的GDP名义增速基本匹配。但是在19年1季度,我国宏观杠杆率再次出现明显上升,从243%升至247%,创下历史新高,源于1季度我国债务增速回升至10.6%,而GDP名义增速仅为7.8%,债务增速再度显著超过GDP名义增速,是导致债务率再度上升的核心原因。

从公式的角度理解宏观杠杆率,等于债务与名义GDP的比值,因而要稳住宏观杠杆率,可以从分子的债务以及分母的名义GDP两端入手,要么降低债务的分子,要么扩大名义GDP的分母。而从4月的政治局会议中,我们看到了政府解决债务率上升的思路:

首先是在货币方面,控总量、调结构

在货币总量方面,坚持结构性去杠杆,央行表态把好货币供给总闸门,只有控制住货币总增速,才能防止债务增速

大幅上升。

在货币结构方面,大力发展股权融资。过去我们主要是靠贷款发展经济,而这一次政治局会议提出要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。如果能通过股权融资来帮助中国的创新企业发展,其实就可以减少对债务的依赖。

其次是在经济方面,改革提高潜力

政治局会议提出,注重以供给侧结构性改革的办法稳需求,这意味着本轮需求的提升绝非以往举债刺激投资的模式,而是通过改革供给释放出经济增长的潜力。我们认为本轮经济回升的主要动力将是消费和创新,减税降费和国企改革则是主要手段。

——资料来源海通证券研究所、新京报、韭菜收容所

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1