2019.04.12

2019.04.12

浏览量:

浏览量:

先来感受一下古井这妖娆的画风

请思考:

一家曾经白酒行业的明星企业,为什么会一度陷入经营困境,又是怎么困境逆转,成为白酒龙头?

在白酒行业鼎盛时期,为什么它的估值最高能涨到200倍,而后又急速回撤到30-40倍,这样的估值暴涨暴跌,背后的逻辑是什么?

2018年下半年来,其股价最大下杀了50%,而后自2019年初大幅反弹,那么,现在它的估值,到底是贵还是便宜?

二十年前,比茅台还厉害?

古井贡酒,有着1800多年的酒文化历史,始于建安元年(东汉末年),是我国老八大白酒之一的浓香型白酒,坐落于安徽省亳州市。

当时,国家实行白酒计税基础价调价政策,酒价是根据酒的度数决定的,度数越高,价位越高。此时,王效金决定逆势而行,执行“降价降度”策略,该策略震惊全国,为他赢得了“中国酒界第一人”、“经营怪杰”等名号。古井集团在王效金的带领下,一跃发展成中国五百强企业。

1996年,古井贡酒上市,成为国内第一家同时发行A、B两只股票的白酒类上市公司。1997年,它的集团利润就已经实现了超3亿元, 1999年,总资产已近百亿元。1998年,单看其营收达8亿元,而茅台当时营收才6个亿,可谓风光无限。古井贡酒位于白酒产业链中游,上游为酿造所需原材料、包装等,毛利不高,议价不强;下游为销售白酒渠道,其毛利受到终端市场价及中游出厂价的影响。因此,白酒产业链中:上游毛利率仅3%左右,中游白酒产商的话语权较强,议价能力高,毛利率高,约为60%-80%,代表企业为贵州茅台、五粮液、泸州老窖、洋河股份;而下游商超、经销商的毛利率大约5%-15%左右。

即使是与其他饮料赛道相比,白酒行业的毛利率也极高。这个领域的毛利率大致在60%至80%左右,而啤酒行业毛利率大致40%左右,软饮料行业毛利率大致37%左右。

聚焦业绩

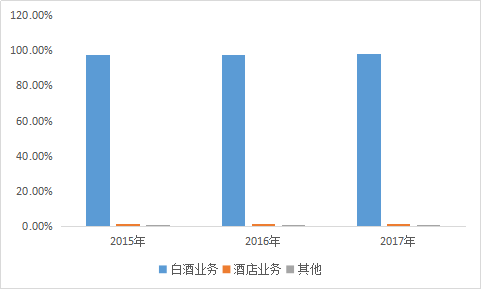

收入结构

从资产负债表结构来看,以2017年为例,资产项中占比较大的科目,分别为存货(20.33%)、其他流动资产(17.46%)、固定资产(17.65%)、货币资金(14.62%)、应收票据(7.1%);负债项中占比较大的科目为其他应付款(10.17%)、预收账款(4.96%)。再从利润表结构来看,2017年一年营收69.68亿元,在成本这块花掉了大头,占比79.79%,花在原材料、包装等。其次在销售费用方面花了31.14%、管理费用花了8.66%,此外还获得了2.2%的投资收益,最终,剩下17.01%的净利率。

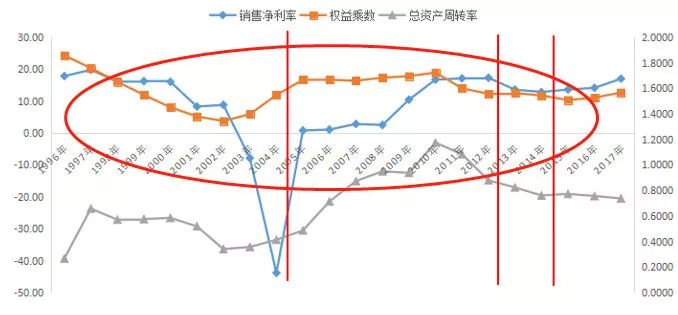

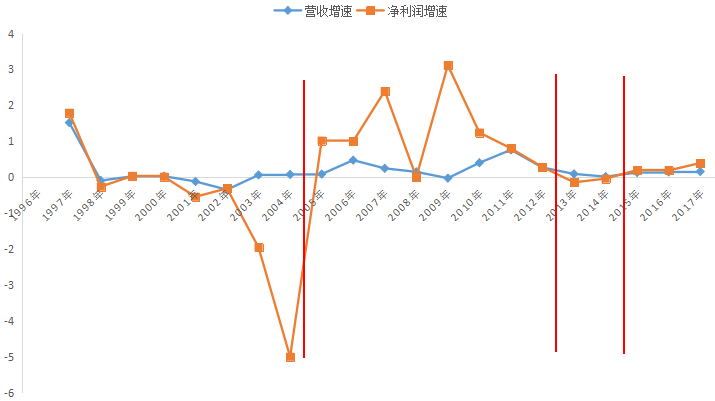

梳理完这些,古井贡酒上市至今,已经超过20年,我们将其基本发展历程划分为四个阶段:

1)1996年至2004年:上市初期,举步维艰;

2)2005年至2012年:摸索探寻,洪荒之力爆发;

3)2013年至2014年:行业下行周期;

4)2015年至2017年:复苏回暖;

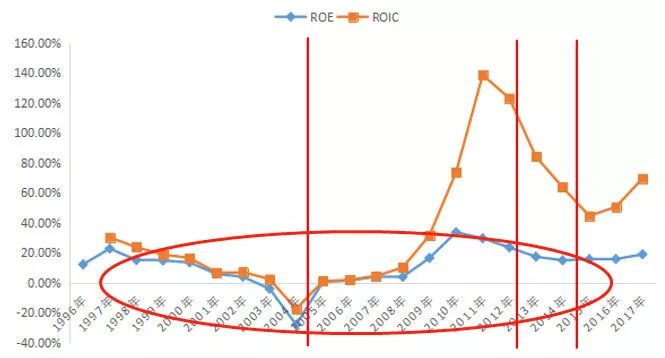

题外话说一句,以ROIC的角度看,中国股市大部分股票正在进行价值毁灭。相当多的公司长期以来的ROIC值只能维持在6%以下,ROIC不仅跑不过WACC,甚至还跑不过基本利率,更别说通胀了,这类公司利润基数低,就算是利润突增几倍,又有什么意义呢?这类公司甚至根本不产生真正的利润,都是纸上富贵,或是依靠不断的圈钱,或是大幅度地使用了财务杠杆,表面的高收益对应了经营的高风险,但是,悲哀的是,我国的大部分投资人以业余投资散户为主,很多时候并不会去深入的分析,所以对于那些利润基数很低,但短期业绩能够爆发的公司,往往给出很高的估值,即便它们盈利只是昙花一现。目前国内的券商机构的投研方法确实浮于表面,总是努力去做EPS预测,明知道一时的利润增长根本说明不了什么。

SECRET:多元化发展

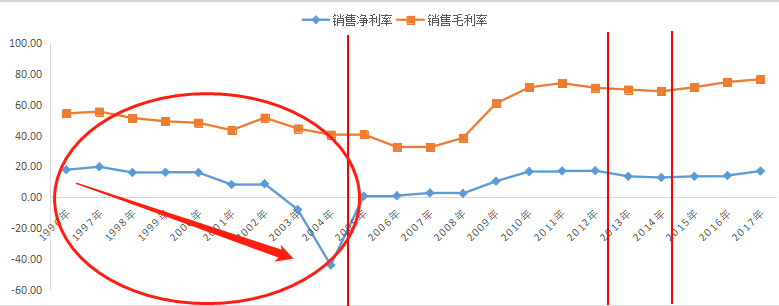

要搞清楚两件事:1)为什么上市之后其毛利率大幅下滑?2)2003年、2004年为什么会亏损?

第一件事

TIPS:毛利率下滑,要么因为成本上升,要么因为售价降低。

成本方面,其营业成本这一阶段从4.22亿元降至3.58亿元,成本幅度并没有明显大涨,反而小幅下滑。

价格方面,2002年至2004年,它的主营业务收入中,主要以高档酒的收入为主,占比从72%上升至82%。其中低端占比较少。因此,从收入结构上来看,它其实是从“降价降度”大众化产品往高端产品走。

So Why?

答案:多元化发展。

之所以布局跨行多元化发展,是因为王效金当时认为:古井事业要大发展,必须走出这个圈圈,放眼各个赚钱的行业,提升公司的竞争力。于是,在现金流充沛的支撑下,其跨行多元化发展,涉足啤酒、葡萄酒、果蔬酒、古井大酒店、塑胶公司、矿泉水厂等多个领域, 2000年,集团旗下公司达30多家,覆盖近20个行业——然而,多元化搞的怎么样,数据会说话:

Conclusion:多元化拖累了营收、毛利率。

收入结构

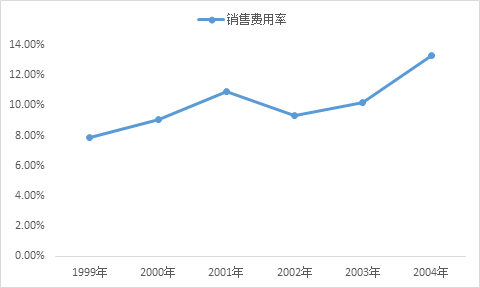

与此同时,多元化发展需要投入更高的销售费用,这一阶段,其销售费用率从7.86%上升至13.29%。

这一阶段,其销售费用率从7.86%上升至13.29%。

第二件事

当年发生亏损的原因在于两个问题:1)税务风波;2)改制受困。

1)由于其合并纳税的做法,并不符合税收法规的有关规定:企业实行汇总(合并)缴纳企业所得税,须由税总审核批准。

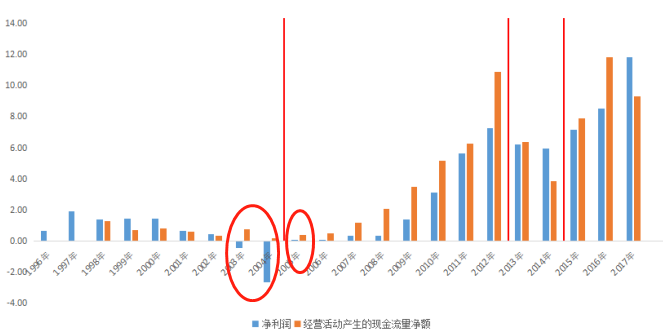

因此,它与子公司(古井销售)合并纳税,遭到调查,最终被要求补缴2002年至2003年的企业所得税分别为4225万元、6394.7万元,从而导致2003年净利润调减6394.69万元,使得净利润巨亏-4351.64万元。

2)而2004年,因王效金试图MBO改制,拟由员工及管理层持有40%股权(古井剥离不良资产后),转售余下60%国有股。但最终因股权分配不顺,计划中止。改制虽失败了,但拖累当年发生大额管理费用,另外还有投资债券亏损1.41亿元,造成净利润亏损2.64亿元。

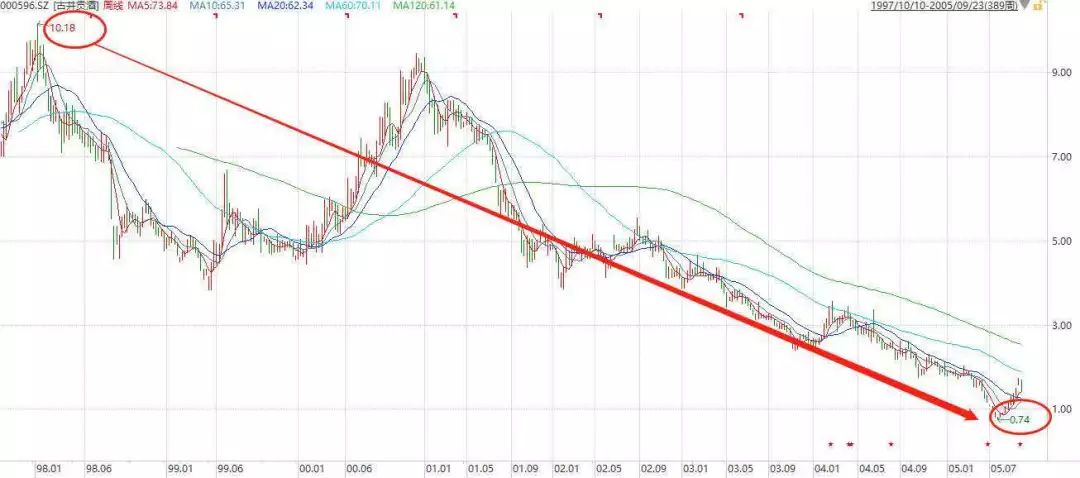

综上,这一阶段,其多元化布局失利,且核心白酒业务遭到弱化,品牌地位下滑。加上税务问题和债券投资失利减值,业绩连续亏损两年,被带上“ST”的帽子。

被 *ST后,只剩下一条路:必须扭亏

2005年古井扭亏为盈,避免了退市。而这,得益于政府补助。当年,亳州财政局给它一笔500万元的专项财政补贴,政府补助同比上升1767%。

2005年至2012年,正逢白酒行业黄金年代,但其毛利率、净利率在2009年前后出现了明显的分水岭,前半段平淡无奇,后半段猛烈爆发——这是为什么?我们分两阶段来看:

1)2005年至2008年(剥离非白酒业务,高管因涉嫌贪腐被抓);

2)2009年至2012年(推出爆款单品“年份原浆”,品牌重塑);

2005—2007,毛利率小幅下降,因为这段时间下游需求飙涨(白酒黄金十年),上游原材料涨价,抬升生产成本,毛利微降,但未带动净利率下行,因为,他开启自救模式:停止多元化,销售费用率由2004年的13.29%降至2007年的9.58%,还陆续玻璃了前期投资的资产,譬如金融投资(华安证券)、葡萄酒、食品、印刷等业务,处置了亏损的酒店业务。

剥离多元化之后,古井贡酒的指标有回暖趋势,其总资产周转率,几乎翻了一倍。而此时,王效金以贪腐窝案被调查,王效金的古井贡时代,终结。

业绩,到底如何爆发的?

答案:收缩战线+单品爆款+提价。

新官上任后,产品品种从874个单品下降到69个,处置非主流产品和低档产品。接着,趁热打铁,2008年推出核心爆款单品——年份原浆。

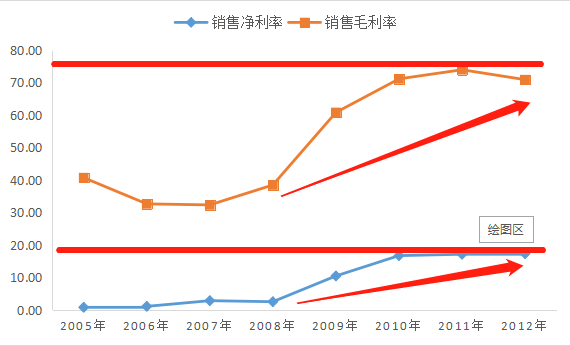

从收入贡献绝对值上看,其2009年、2010、2011年分别贡献收入2.4亿元、7.4亿元、超18亿元,同比增长203%、143%。而从收入贡献比例上看,年份原浆单品贡献比例超过55%。

售价提升,所以毛利率从40%飙涨至70%。但注意一个细节,毛利率飙涨并没有很明显带动净利率的增长,中间几乎有2倍的差异,这是为啥?

答案是:销售费用猛增。当时,销售费用从0.68亿元上升至10.76亿元,销售费用率从7.05%升至25.64%。

● 2009年起,其业绩开始爆发式增长——2009年至2012年,其营收分别为13.41亿元、18.79亿元、33.08亿元、41.97亿元,同比增速分别为40%、76%、26.9%;净利润分别为1.4亿元、3.14亿元、5.66亿元、7.26亿元,同比增速分别为124%、80%、28%。

● 与同行相比,它的爆发几乎赶超一线白酒茅台、五粮液,业绩十分亮眼。

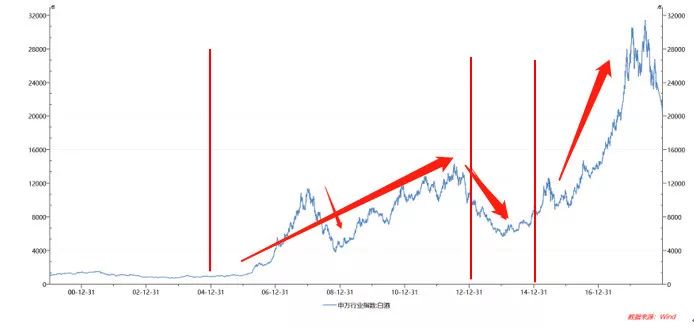

2008年,其PE一度爆炒至高达200倍,这其实也是成长股的典型逻辑,前期估值虚搞,但随着后续利润的真实增长,将虚高部分填平,所以表现为估值下滑,但股价拉升。

为啥周期下行,预收款还变多了?

2012年,营收增速出现了下滑,同时,收入的先行指标,预收账款,其占营收的比例也出现了下滑。

单位:亿元

预收款呈现季节性分布的特征:第一季度、第三季度的预收款高。但到了2012年第三季度,其预收款整体大幅下滑,同比增速出现下降。与此同时,其他白酒行业龙头的预收款增速,在2012年先后也出现了增速下滑或负增长的情况。

禁酒令!

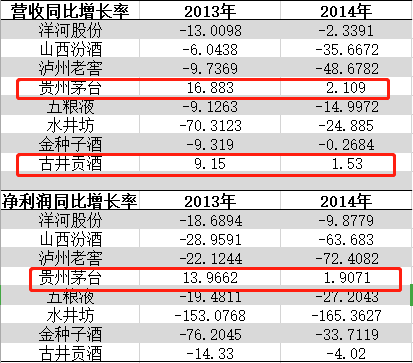

因为,茅台的毛利率为90%,销售费用率不到6%,而古井贡酒的毛利率为70%,但销售费用率高达28%,说明古井贡酒在品牌势力上比较弱。

而神奇的是,2013年至2014年,行业周期下行,茅台的预收账款占营收的比重大幅下滑。但古井贡的预收款占营收的比重,却明显逆势上升。甚至,该比例最高涨到了11.59%,比它在周期上行期内的预收款占比还要多。

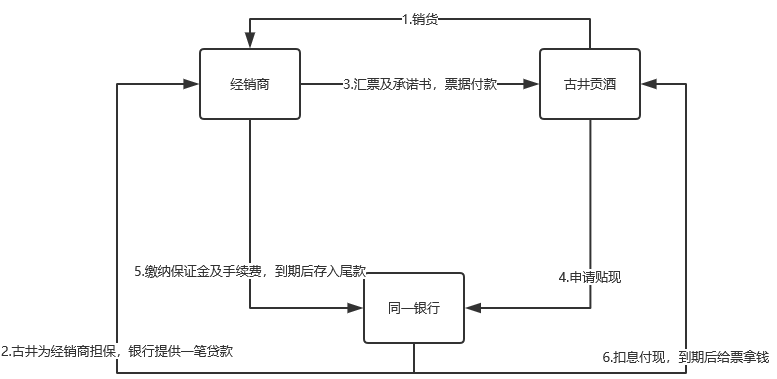

揭秘

取了对下游经销商补贴的方式——票据打款贴息。

这样的补贴方式,一来保住了经销商,二来也给了经销商预先打款的动力。不过,这种模式下,也自然存在弊端——价格倒挂。即最终销售价格(下行周期,市场价可能很低)低于出厂价格。

古井贡酒改变结算方式,经销商可以以票据方式结算。这样一来可以促进经销商打款保证预收不下滑;二来,稳定出厂价,使其毛利不会大幅下滑。等市场好转,经销商销售回款,再兑付货款。

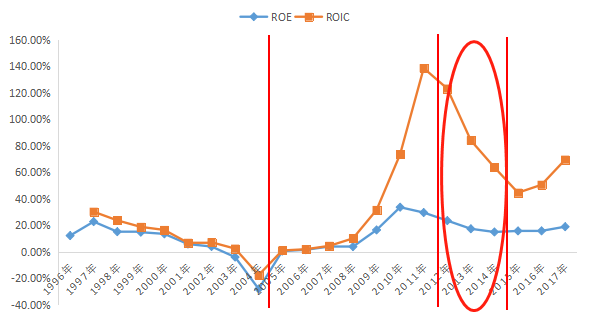

BUT,这实质上是通过透支超额现金实现的(财务信号:资本周转率下滑),因而表现在财务数据上,其ROIC在这一阶段大幅下滑。

IMPORTTENT:对于价投者来讲,一旦他们的ROIC大幅下滑,并且伴随票据打款贴息,那么则意味着行业下行周期,而此时,对于价值投资者,往往意味着研究的重要时点。

未来:路在何方

到了这一阶段,白酒周期上行,本案净利率平稳上升,ROE保持在15%-20%之间。净利率的提升,是由于毛利率的不断攀升,这一阶段,它的毛利率从71.27%上升至76.43%。主要原因是,它对其核心产品——年份原浆,进行了频繁的提价。

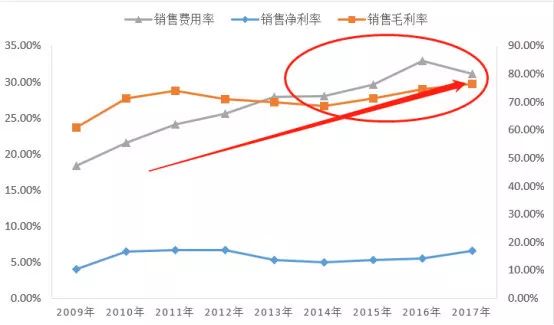

但是频繁提价的背后,毛利率持续上升,但是它的净利率依旧很低。这是为什么?一张图告诉你。

我们拿同行业公司来比较一下。

同行销售费用率(%)

背后的原因

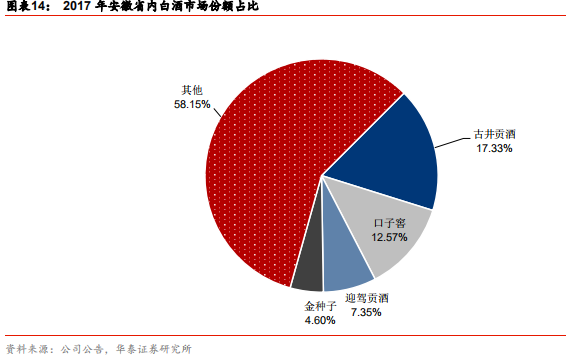

安徽省内的竞争极其惨烈,堪称寸土寸金,外来企业很难立足。仅安徽本土的白酒品牌,就有古井贡酒、口子窖、迎驾贡酒、金种子酒四家上市公司,此外,还有高炉家、宣酒、皖酒、文王贡酒、九华山、明光酒等品牌。而古井贡酒在当地的市占率虽是第一,但是市场份额并不集中,较为分散,只有17.33%,前四大巨头CR4也只有41.85%。

问题来了:这局怎么解?

学习洋河股份,搞并购!

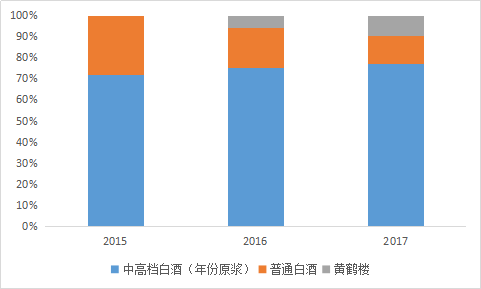

古井贡的并购打法,是从省内向省外扩张,并购了湖北武汉黄鹤楼。

完成收购之后,黄鹤楼在2017年贡献营收8.06亿元,占总营收的11.57%;净利润8144.95万元,占总利润的6.84%。

综上,在提价+并购的双轮驱动下,古井贡的业绩表现还不错:

2015年至2017年,营收分别为52.53亿元、60.17亿元、69.68亿元,同比增长12.96%、14.54%、15.81%;净利润分别为7.16亿元、8.5亿元、11.85亿元,同比增长19.85%、18.72%、39.41%。注意,净利润增速高于营收增速,呈现出成长股特征,一定程度上说明,盈利质量有所提高。只不过,在强劲的基本面逻辑下,股价走势,却出现了分歧。

2018年之前,随着周期上行、业绩回暖,股价也大幅飙升,从15.37元涨到历史新高位100.48元,涨幅超553.74%。PE由20.9X至28.9X之间,上升至24.9X至33X之间。

但2018年下半年,受大盘下跌的影响,股价从100.48元跌至50元,跌幅超50.24%。估值区间也从24.9X至36.1X之间回落至15.9X至29.4X之间。

可是,就在2019年开年以来的小牛市,其股价居然绝地反转,1个半月股价暴涨71.13%,秒杀了茅台(上涨30%)、洋河股份(24%)、五粮液(57.58%)。

暴涨暴跌背后的古井贡酒,很多人心慌了——现在的估值到底在什么区间,到底是便宜了还是贵了?

未完待续。。。。

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1