2020.04.29

2020.04.29

浏览量:

浏览量:

3.15国际消费者权益日即将到来,全国12315从试运行平台访问人次累计达63444176人,接收诉求数累计达6336489件,每年的这个时候,保险消费投诉都是榜上有名,不过之前保险消费者投诉的核心的投诉问题主要是:保险是霸王条款,发生了保险事故保险公司不赔、是保险业务员骗我们买的,我们啥也不知道,等等问题。现如今在保险科技发展到今天,保险平台、产品、服务、理赔如此公开、透明、智能化、流程化,作为当下的保险消费者,我们还要在投诉以前的老问题就显得OUT了。跑题了,我们今天重点和大家说说疫情之下,作为当下的保险消费者我们应该反思哪些问题,到底该不该买保险!

疫情下大家的风险意识大幅提升,可是更焦虑了,我要不要买保险、买什么保险、通过什么渠道买、买那家的保险,这些问题已经缠绕着身心疲累的广大潜在和现实的保险消费者。疫情是一堂惨烈的教育课,这其中,我们看到了生命、健康有多脆弱,看到了自己、家人有多珍贵;我们也看到作为小微企业主、小店铺老板,一天天不能开张做生意,收入中断的愁苦,有些小店铺主甚至生活都成问题。也正是这样一场疫情,让以前许多不太留意保险的人意识到了保障的重要性,受疫情影响,大家更加意识到医疗险、重疾险等险种的重要性,也意识到企业财产保险中营业中断损失险的重要性。在这里需要提醒的是:买保险是一门科学!今天我们先谈谈针对人身保险,到底该不该买。

这个问题的提出,对保险消费者来说,就是要会分析自身最困扰的风险和目前保险市场上有哪些大类保险。现在就教给大家识别自身风险的方法和目前市场上的大类保险情况

第一步 识别风险

风险知识普及:风险在保险领域就是一种损失发生的不确定性,风险由三大要素构成:风险因素、风险事故、损失。按照按风险的损害对象分类,风险分为:人身风险:导致人的伤残死亡或损失劳力的风险;财产风险:导致一切有形财产损毁、灭失或贬值的风险;责任风险:个人或团体行为上的疏忽或过失,造成他人的财产损失或人身伤亡,依照法律应负的经济赔偿责任的风险。按风险所导致的后果分类,风险分为:纯粹风险:只有损失机会而无获利可能的风险;投机风险:既有损失机会又有获利可能的风险。强调一下,保险保障只针对纯粹的人身、财产和责任风险。

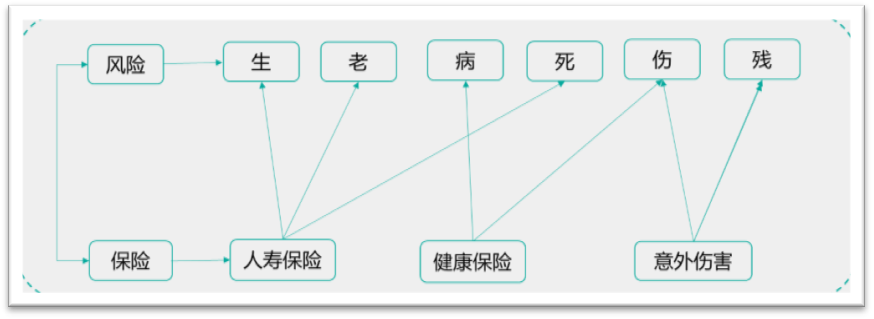

人身风险包括:生、老、病、死、伤、残六类风险。如图1所示

图1人身面临的六大风险

1)生、老:这两类风险指生存风险,就是在被保险人生存状态下所面临风险,比如孩子教育费用不足、“老而不死”长寿带来的养老费用不足等风险。这种风险是对生活质量有所要求的人会重点识别的风险。

2)病:顾名思义疾病风险,包括,疾病带来的医疗费、护理费、失能收入损失、误工费等,因疾病发生而导致的损失。这种风险最容易被大家识别,也是大家觉得最为首要考虑的一种风险。

3)死:死亡带来的损失。如果只针对被保险人本而言,则不存在死亡带来的损失,死了、一了百了。死亡风险带来的损失是给活着的人带来的损失。就像李文亮医生走了,多家保险公司赔付死亡保险金累计1100万,虽然这1100万不能换回年轻的生命,但是可以让5岁的儿子和未出生的孩子小有所教,让年迈的父母老有所养,让孤独的妻子生有所依。正所谓,不连累生你的人,也不拖累你生的人。可以说,死亡风险对一个家庭来说,是真正首要识别的风险,是家庭支柱必须转嫁的风险。因为这个风险发生概率虽然不大,但是杀伤力最强,因此这种风险转嫁的成本最低,收益最大;换句话说就是:保费最低、保额最高,最需要、最值得购买死亡保险。

4)伤、残。是指因外来的、不可预期的、突然的风险事故侵害人的身体造成人体伤残或者人体器官功能的丧失而导致的损失。普通意外伤害保险所保障的伤残风险所就是“不死不残”不赔。对于意外所导致的医疗费用,可以附加意外医疗保险转嫁这类风险,获得更全面的风险保障。

第二步 分析保障

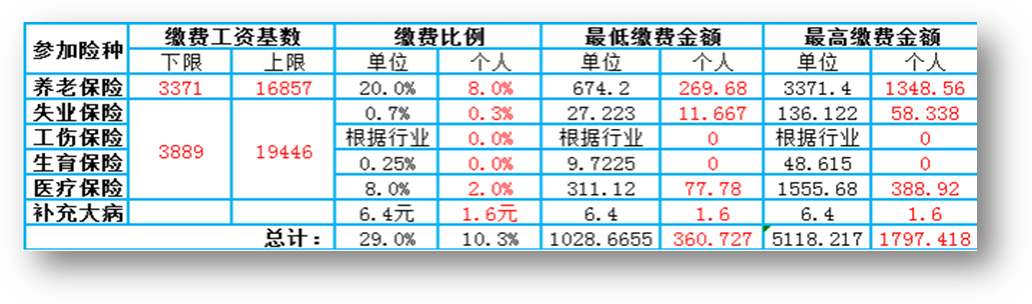

社会保险知识普及:保险从性质分类有两大类,一类是社会保险,一类是商业保险,这两类保险共同构成了个人家庭的两层风险保障体系。社会保险是一种强制性的政策性保险。与商业保险的区别主要有:保障水平较低、保障范围有限、保费由政府、企业、个人三方共同承担(如图2所示)。社会保险主要的险种有:养老保险、医疗保险、失业保险、生育保险、工伤保险,在社保体系中对一般家庭个人来讲最重要的有两个:医疗保险和养老保险。首先看医疗保障局限:第一,保险额度有一定的限制,超高40万则不能通过医疗保险报销(40万是西安的地区的限额,也是刚从20万调整到40万,各地区有差别);第二,保险范围有限制,报销的药费、器械等要在社保范围内,进口药品、辅助医疗器械,还有一些慢性病药、特效药品等自费;第三,对于重大疾病,不仅存在大笔医疗费用支出,还有护理费用、收入中断、失能损失等。再看养老保险,虽然退休养老金的计算,和当时的社会平均工资有关,按照现在社保养老金替代率40%左右(养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。养老金替代率,是一个国家或地区养老保险制度体系的重要组成部分,是反映退休人员生活水平的经济指标和社会指标),如果退休前月工资为5千,退休工资大约在2千

左右。所以通过社保体系实现有品质的老年生活是不太可能的。

图2 2018-2019西安企业职工社会保险缴费标准

第三步认识市场上的大类保险

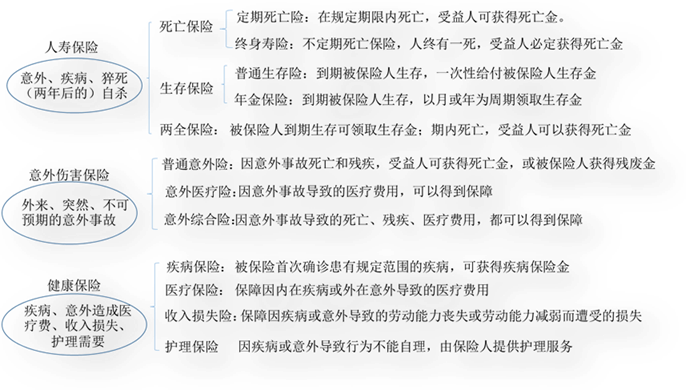

商业保险主要有三大块:人身保险、财产保险、再保险。人身保险,即对人的身体和生命进行保障的保险。人身保险是以人的寿命或者身体为保险标的,为消费者提供涵盖生、老、病、死、残等多样化、多种类的保险产品。人身保险依据保障的具体风险范围不同分为人寿保险、意外伤害保险、健康保险,这三大类人身保险具体保险种类如图3:

图3:人身险保障风险范围图

结合以上三个步骤,我们识别了自身面临的人身风险,分析了自身所拥有的保障范围和水平、也认识了市场上大类人身保险,笔者也重点结合人身风险这个角度,给大家介绍了人身保险的险种大类及细分险种,相信大家会得出这样一些结论:

我是一个无社保、无固定工作、或为人父人母,或独身一人,你一定要去社区咨询给自己买一份城乡居民基本医疗保险。

我是一个无社保、经商,若已成家,建议你重点考虑够买商业保险中的定期寿险或者终身寿险,然后依次考虑意外保险、健康保险,养老保险等。

我是一个有基本社保,现在收入水平较高且稳定,但是退休后养老金替代率在20%左右,一定要在你45岁前重点考虑购买商业养老保险。依次考虑,意外伤害险、补充医疗保险等。

我有社保,国企央企、事业单位,社保水平高、收入稳定,还有企业年金,养老金替代率应该在55%(55%是养老金替代率国际警戒线)以上,重点考虑中端及以上的综合健康险。

……

总之在疫情发生后,很多人都建议消费者可以结合自身的支付能力或者需要,通过购买医疗险扩大、保障疾病范围的医疗费用支出,或者通过购买重大疾病保险或者寿险等产品,保障罹患重疾或者身故后的大额支出和家庭收入损失等。但是笔者今天重点要给大家分享的是一种科学管理自己风险的一种分析方法,作为消费者应该对风险、保险以及自己所处地区的社保保障体系要有所了解,不要做一个不理性的消费者。不只是购买保险,还有在其他消费领域都能用科学的方法,实现自身消费效用最大化,“欲望合理化”,那你经常都是幸福感爆棚!

所以疫情之下,你到底该不该买保险?!我相信通过此文,大家应该会给一个肯定答案。

供稿人:葛联迎,2020年3月12晚上12点

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1