2020.04.29

2020.04.29

浏览量:

浏览量:

一场突如其来的疫情,每天上升的确诊数字,每天早晨醒来第一件事一定是打开手机看一下新增的数据,这场疫情让许多同胞们放了个梦寐以求的长假,我们宅在家里都成为了这场疫情中勇敢的战士!

一天天过去了,很多人不禁开始发愁了,用四个字形容一下你过年后的经济状况:

“债台高筑”?

“颗粒无收”?

“一贫如洗”?

“负家小姐”?

还有很多朋友会担忧:“再不上班,领导就该发现,我没啥用了![]() ”

”

著名东北二人转演员小沈阳曾经说过:“人这一生最痛苦的事——人活着呢,钱没了。”当生活的重担不断敲醒你日渐干瘪的钱包时,不要羡慕别人的“睡后收入”,理财!你值得拥有!

➢ 理财常见的三大误区,你中了吗?

误区一:理财是有钱人的专利

很多人会觉得自己没钱,等到自己有钱了再开始理财。

可是啥叫有钱了呀?

是“大金链子、小手表、一天三顿小烧烤”的小资生活,还是“手中无钱胜有钱”的境界?

醒醒,不要钻在这个误区的死胡同里来回打转,小松鼠尚且知道在冬天来临之前搜集足够的榛子来抵御寒冬。

何况我们每天念叨着“你不理财、财不理你”呢?理财需要现在开始行动。

误区二:无债一身轻

阿弥陀佛,不要忘记,无债一身轻前面还有一句话叫做“人到五十”,我们现在还属于年轻的人!

阿基米德说:“给我一个支点,我就能撬动整个地球”,美国债务规模近22万亿美元,为何他不慌?

美国的GDP与国债比例约等于1:1。科学合理地利用债务杠杆,是一种正向的财务管理手段,通过合理的风险管理方法,适度的负债可以在经济安全的情况下,加快你的财富积累,要学会借鸡生蛋,借钱生钱。

误区三:省钱=理财

最近一篇文章引发网友热议,标题为“家里年入30万,一盘红烧肉吃一星期!

杭州小伙气哭:该如何拯救我的父母”?

这里,要真诚的告诉大家,理财,是为了让生活更加的美好。但偏偏很多人认为理财靠省钱就可以,省下的是小钱,

省下的钱如何不贬值呢?实现钱生钱的财富增值,这才是王道,相信复利的力量,省钱不等于赚钱,理性消费、享受当下、进行合理投资,让钱像小陀螺一样转起来。

➢ 理财囊中妙计,请查收

理财,理的不光是钱,而是人。

理财三部曲:过去、现在、未来。

“过去”体现在我们的资产与财务状况

“现在”是我们的收支与储蓄能力

“未来”是我们努力为之奋斗的目标。

明白了理财三部曲,就有方向,才能在疫情过后稳准狠地进行“报复性”理财!

妙计1:现金为王,到哪都一样!

现金流就像是企业的血液,企业凉凉,大多数情况是因为现金流崩了,这就无数的优秀企业家将“现金为王”这四个字视若珍宝。对于家庭理财同样重要,如何做到既能应对日常开支,又能妥妥让钱生钱呢?

¤ 建立家庭应急准备金

应急准备金准备多少是关键,一般为月支出的3-6倍,用来应对家庭日常开支和突发事件支出。

¤ 打理家庭应急准备金

应急准备金准备好了,可不能让它在你的账户上“睡大觉”,需要既资金保证安全性和流动性的前提下,又要获得一定收益。如何打理呢?建议放在安全性高且流动性强,又可获得一定收益的货币基金、短期银行理财产品、支付宝等宝宝产品上。

¤ 巧用信用卡

利用免息期薅羊毛,众所周知信用卡有免息期,而且免息期一般都在50天左右,在免息期内,利用信用卡投资。首先,把信用卡绑定一个还款账户,这样到期的时候银行就可以自动划款还款,不用担心逾期会影响我们的个人信用,然后我们每个月的日常消费就用信用卡支付就好啦,再把每个月的工资拿去投资些靠谱的固定收益产品,想想都有点小激动呢!

有信用卡的小伙伴,一定要消费,千万不要过度的刷卡消费,一旦还款逾期甚至是无法还款,那可是信用污点啊!个人的信用记录是要伴随你一生的,一定要做个守信的好青年。

妙计2:建立家庭保障,呵护你我他!

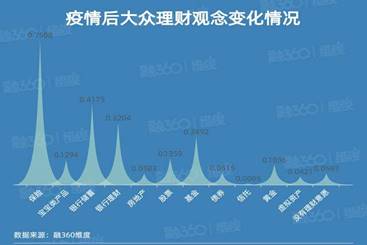

融360维度调研大众理财观念变化情况

群众的眼睛是雪亮的,在融360维度的调研结果显示:疫情后大众理财中保险名列榜首。为家庭购买一份保障吧,买保险与其说是一份保障,还不如说是一份责任,一份爱。

¤ 保险种类这么多,应该先买哪种呢?

目前市面上常见的保险种类有:重疾险、意外险、医疗险、寿险、分红险、年金险、投资连结险等。

保险姓保,其目的是转移重大风险,而不是为了投资理财、保值增值。

第一:意外险

意外险顾名思义,防止意外风险造成损失,主要保险责任包括意外医疗、伤残和身故。

价格很便宜,每年几十元到几百元不等,就可以获得全面保障。

第二:重疾险

试想一下,万一得了大病,你最害怕什么?

我相信绝大部分人担忧有没有钱,够不够钱治病。重疾险就是在生大病时,给到一笔钱,用以治病,并且弥补收入损失。它是给付型的保险。就是先给钱,无论拿去治病还是作其他开销,都可以。

真正买重疾险,不是为了有钱治病,而是为了有钱能治好病,继续走好我们的人生路。

第三:寿险

寿险是一款以人的生命为保险标的,以被保险人死亡为保险事故的人身保险。防范家庭顶梁柱身故,家庭收入中断,造成家庭成员生活质量下降,面临子女教育、老人赡养、偿债危机等问题的风险。

寿险分为定期寿险和终身寿险两种

终身寿险与定期寿险最大的不同就是保费贵很多,因为是100%能够赔付的。所以终身寿险还拥有理财和财富传承的属性。

第四:医疗险

医保是国家给每一个家庭的福利,医疗险可以作为医保的有利补充。

医疗险与医保一样,用来报销就医费用,先看病,后报销。报销不超过实际的花费。

与医保相比,可以报销自费项目,报销额度比较高,一般为一百万以上。

所以,小病用医保,大病用医疗险,防止“因病返贫”

¤ 建立家庭保障,我需要多少钱?

建立家庭保障,我需要花费的钱基本要符合“双十原则”。什么是双十原则?家庭年缴保费,占家庭年收入的10%左右;家庭保障保额,要达到家庭年收入的10倍。

小tips:每个家庭可根据实际的财务状况来进行灵活的调整。

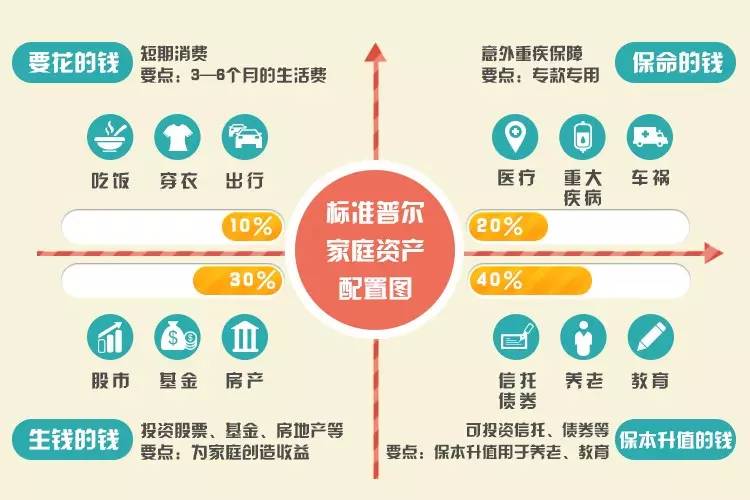

➢ 家庭理财福利大放送——“1234原则”

为大家奉上标准普尔家庭资产配置图——“1234原则”,请您收藏好!

“1”准备10%钱为要花的钱,用于日常开支和应急准备

“2”准备20%钱为保命的钱,为家庭建立保障

“3”准备30%钱为生钱的钱,为家庭财富进行增值

“4”准备40%钱为保本升值的钱,主要用于教育、养老等

大家可以对照“1234原则”,检视自己家庭理财是否考虑的比较全面和已经准备好啦!

标准普尔家庭资产配置图

寄语:

理财是一种快乐的人生享受,

也是一种积极的处世态度,

更是一个良好的生活习惯。

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1