2020.11.03

2020.11.03

浏览量:

浏览量:

上篇的金融洞察,我们讲述了新时代下资本市场改革的初衷与背景,了解到从现在开始在中国从事价值投资,收益前景将非常可观!紧接上篇,今天我们谈谈什么是价值投资?

我们先来看看价值投资鼻祖和各位大师的定义:

格雷厄姆——价值投资实际上是寻找那些具备“安全边际”的证券并对其进行投资,在2年之内获得50%以上的收益时应当出售该证券获利了结。这里的证券包括债券和股票,安全边际的概念来自其撰写的《聪明的投资者》一书,意味着超过市场平均折现率的那部分收益,也可通过衡量企业的净流动资产(流动资产减去总负债)与其市值的比值来确定该投资是否具备安全边际。

巴菲特——价值投资应当是那种使本金的税后收益能够跑赢通货膨胀并能使其购买力增强的投资,如果可以,希望永远不要卖出。巴菲特对于卖出的条件在伯克希尔以往的年报中也做了描述:当发现有更好的投资机会时,当做出错误的投资决策时,当行业及企业同时进入衰退期时。对于投资什么样的企业,巴菲特表示应当符合自己的能力圈,最起码这家企业披露的信息你能够理解,如果一家企业的信息披露晦涩难懂,那就是他们不想让你知道他们到底在干什么。

查理芒格——价值投资应当是以合理的价格买入管理优秀的企业,而非以便宜的价格买入中庸的公司。

菲利普费雪——成长股投资应当采用“闲谈”的方式调研企业基本面,包括从其上游供应商、下游客户、同行业竞争对手、服务于企业的中介机构等等多方面对企业进行了解,然后集中持有2-3只具备高确定性的股票,一辈子不卖出。

彼得林奇——价值投资应当避开热门行业,并到慢增长或零增长的行业去寻找机会;如果你去超市或者百货商场逛一圈,你就能够发现有很多投资机会;如果你发现那些耳熟能详家喻户晓的产品都是上市公司的产品,那么恭喜你,你生活在最好的时代。彼得林奇强调投资你了解的公司并做好功课然后集中持有、坚定持有。

从上述大师对价值投资的解释来看,除了格雷厄姆对于公司的持有期不超过两年(主要是由于当时的战争时代背景以及悲观的经济预期,导致净流动资产低于市值的股票很多)以外,其他大师基本都是长期持有并集中投资那些可理解的管理优秀的企业。因此价值投资有一个核心假设,那就是我们可理解的管理优秀的公司是稀缺的,因此需要集中持有。

中国高领资本的创始人张磊先生在最新的著作《价值》中谈到,价值不应是零和博弈,不应是机会主义和风口主义,而是不断地疯狂的创造价值并动态加深企业的护城河。我们现在面临的信息时代和未来的人工智能时代不应继续停留在静态护城河的概念上(企业的无形资产、转换成本、低成本、网络效应和有效规模),而是应当看这家企业是否具备持续创新的基因,未来是否能够为社会持续带来福报和创造价值。

总结大师们的精髓,笔者给价值投资一个定义:价值投资实际上应当是以低廉或合理的价格买入一家或几家管理优秀、具备持续创新能力并能够适应时代变化的公司并长期持有,与这些伟大企业共同成长的投资。巴菲特衡量业绩的周期一般是3-5年,那么这里的长期应当至少是3年以上。

做好长期价值投资的基础

长期投资中一个很重要的概念是“延迟满足”。而延迟满足则来自于“复利”的神奇功效。财务管理中对于复利的概念是这样描述的:复利不同于单利,它是指在一定时间(如一年)按照一定利率将本金求利息,也涉及利息所产生的收益。我们通常所说的复合年增长率CAGR就是以复利计算的本金年化收益率。假设我们现在做一笔100万元的投资,当CAGR为10%时,20年后将变成673万,30年后将变成1,745万;当CAGR为15%时,20年后将变成1,637万,30年后将变成6,621万;当CAGR为20%时,20年后将变成3,834万,30年后将变成23,738万。

巴菲特经常被问为什么会变得这么富有时,他总是微笑着回答:“因为大家都不愿意慢慢变富啊!”。可以看出“延迟满足”是多么重要的事情。

其实延迟满足也可以运用到我们日常的学习当中。记得有一次金融学院王艳院长与我们分享她的一些育儿经验时,也曾提到过“延迟满足”。比如在一段较长时间的辛苦学习后,你得到了一些积极的成果,你将可以用一些方式奖励自己,比如买点自己喜欢的东西或是出去旅行;下一次制定学习目标的时候,可能目标会更高,因为你已经不满足于之前的那种结果,最终我们可能会享受这样提高的过程,这样的良性循环将使你成为一个自控力和学习能力都极高的人。

那么价值投资也是这样,在投资一家公司之前,你可能需要2-4周去阅读它所有的年报及公开信息,随后你需要持续跟踪了解这家公司在其所处行业的发展情况,在全方面了解公司基本面及行业特点后你可能会选择投资。如果你的这笔投资在3年后获得了不错累计收益,那么你将用取得的收益再去寻找下一个标的或是继续持有上一个标的,这取决于你对谁的理解更深刻以及谁在未来所获得收益的确定性更强。这个过程中你所取得也不仅仅是现金的回报,还有你对行业的学习和企业经营的理解,你会不断的想要学到更多,以扩大自己的能力边界。因此延迟满足能够带给我们通往成功的良性循环。

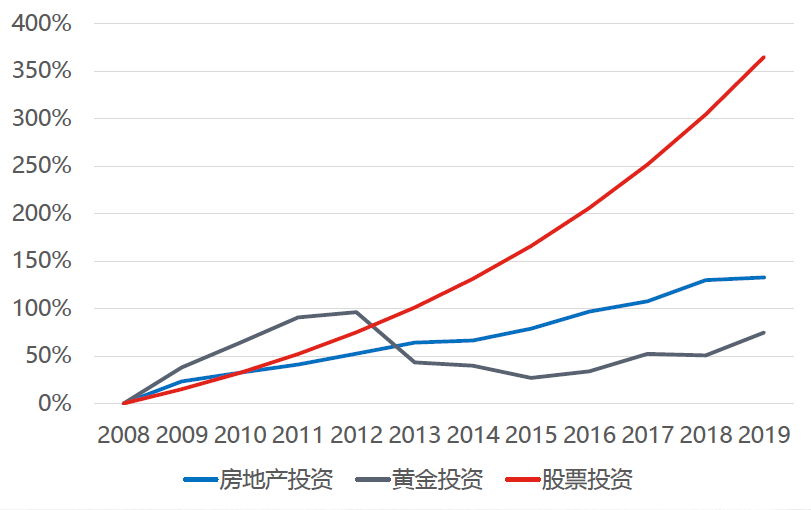

将上图的累计收益换算成CAGR后,可以看到权益资产近10年的年化收益为15%,黄金资产为5.2%,房地产为8%。在我国未来经济增速放缓的前提下,权益资产年化10%以上的收益还是可以期待的。

但是长期投资的成功也需要有一个大前提,那就是巴菲特经常所说的Tailwind顺风效应。他开玩笑说如果自己不是在特定时期在美国出生,自己也不可能通过投资美国的权益资产获得成功。而我国现在所处的时代刚好符合这个顺风效应,因此未来即使仅投资中国股市的指数基金也将会得到较为可观的长期收益。如果能够找到几家管理优质的伟大企业以合理价格投资并长期持有,那你未来20-30年的年化收益完全有可能超过15%甚至20%,那么到时候你也可以说,“我的成功投资来自于我对延迟满足的追求和中华民族的伟大复兴!”

学校地址:陕西省西安市雁塔区东仪路8号

Copyright 2017 Xi'an Eurasia University , All Rights Reserved , 陕ICP备13005465-1